Chcesz kupić mieszkanie na kredyt? Zanim bank w ogóle zacznie liczyć Twoją zdolność kredytową, zada jedno pytanie: ile masz wkładu własnego? To kwota, którą musisz wyłożyć z własnej kieszeni — reszta to kredyt.

Ile wynosi minimalny wkład własny?

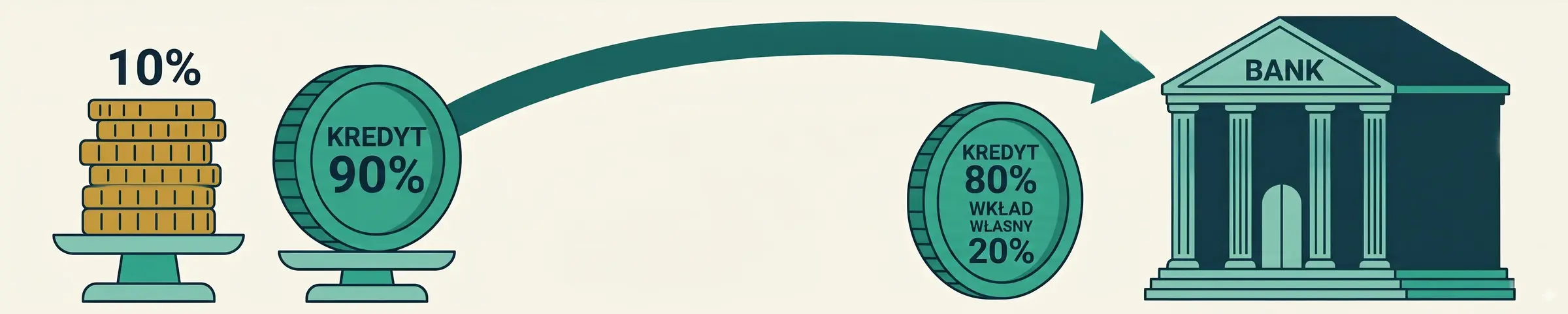

Od 2014 roku Komisja Nadzoru Finansowego (Rekomendacja S) wymaga, żeby wkład własny wynosił minimum 20% wartości nieruchomości. Ale jest furtka — banki mogą akceptować 10% wkładu własnego, jeśli brakujące 10% jest zabezpieczone ubezpieczeniem niskiego wkładu własnego lub gwarancją BGK.

| Wartość mieszkania | Wkład 10% | Wkład 20% |

|---|---|---|

| 300 000 zł | 30 000 zł | 60 000 zł |

| 500 000 zł | 50 000 zł | 100 000 zł |

| 700 000 zł | 70 000 zł | 140 000 zł |

W praktyce większość banków wymaga minimum 10%, ale warunki kredytu przy 20% są znacząco lepsze — niższa marża, brak dodatkowego ubezpieczenia, lepsza zdolność kredytowa.

Dlaczego warto mieć więcej niż minimum?

Różnica między 10% a 20% wkładu to nie tylko kwestia prestiżu:

- Niższe oprocentowanie — banki oferują lepsze marże przy wyższym wkładzie, bo ich ryzyko jest mniejsze. Różnica potrafi wynosić 0,2-0,5 p.p., co na 25-letnim kredycie oznacza dziesiątki tysięcy złotych.

- Brak ubezpieczenia niskiego wkładu — przy 10% bank dolicza dodatkowe ubezpieczenie (ok. 0,08% kwoty kredytu miesięcznie), które obowiązuje dopóki nie spłacisz 20% wartości nieruchomości.

- Wyższa zdolność kredytowa — mniejszy kredyt = niższa rata = więcej przestrzeni w limicie DTI.

- Niższy koszt całkowity — mniejsza kwota kredytu oznacza mniej odsetek przez cały okres spłaty.

Sprawdź swoją zdolność kredytową — wpisz dochody i wydatki, a kalkulator pokaże maksymalną kwotę kredytu.

Konto Mieszkaniowe — systematyczne oszczędzanie z bonusem

Konto Mieszkaniowe (KM) to program rządowy, który działa od 2024 roku. Zasady:

- Wpłacasz od 500 do 2 000 zł miesięcznie przez minimum 11 miesięcy w roku

- Po 3-10 latach oszczędzania otrzymujesz premię mieszkaniową — dopłatę od państwa

- Premia rośnie z każdym rokiem oszczędzania i zależy od wskaźnika inflacji

- Oszczędności z KM możesz przeznaczyć na zakup mieszkania, budowę domu lub wkład własny do kredytu

Dla kogo Konto Mieszkaniowe?

- Osoby do 45 roku życia, które nie posiadają i nie posiadały mieszkania ani domu

- Nie korzystały wcześniej z programów mieszkaniowych (Mieszkanie dla Młodych, Rodzinny Kredyt Mieszkaniowy)

- Jedna osoba lub małżeństwo/para mogą mieć dwa konta

Ile można uzbierać?

Przy maksymalnych wpłatach 2 000 zł/mies. przez 5 lat uzbierasz 120 000 zł samych wpłat, plus premia mieszkaniowa i odsetki. To wystarczy na 20% wkładu własnego przy mieszkaniu za 600 000 zł.

Gwarancja wkładu własnego BGK

Bank Gospodarstwa Krajowego oferuje gwarancję, która zastępuje brakujący wkład własny:

- Gwarancja pokrywa do 20% wartości nieruchomości, ale nie więcej niż 100 000 zł

- Musisz mieć minimum wkład własny 0 zł (tak — w teorii można dostać kredyt bez wkładu, choć banki rzadko to akceptują)

- Gwarancja jest jednorazowa — nie możesz skorzystać z niej drugi raz

- Prowizja za gwarancję wynosi 1% kwoty gwarancji

Kto może skorzystać?

- Osoby, które nie posiadają innej nieruchomości mieszkalnej (z wyjątkami dla rodzin z dziećmi)

- Kredyt musi być zaciągany w banku współpracującym z BGK

- Nieruchomość musi spełniać limity cenowe (zależne od lokalizacji)

Czy to się opłaca?

Gwarancja BGK ma sens, jeśli:

- Nie masz oszczędności na pełne 20%, ale masz zdolność kredytową na spłatę rat

- Ceny nieruchomości rosną szybciej niż Twoje oszczędności — czekanie oznacza coraz wyższe ceny

- Koszty wynajmu są porównywalne z ratą kredytu

Ale pamiętaj — mniejszy wkład własny = wyższy kredyt = wyższa rata = więcej odsetek.

Jak zebrać na wkład własny?

Realistyczne strategie oszczędzania:

1. Konto Mieszkaniowe + lokata/obligacje

Połącz Konto Mieszkaniowe (do 2 000 zł/mies.) z dodatkowymi oszczędnościami na lokacie lub w obligacjach skarbowych. To daje Ci premię mieszkaniową i jednocześnie zysk z oszczędności.

2. Obligacje skarbowe

Obligacje 4-letnie (COI) i 10-letnie (EDO) indeksowane inflacją to bezpieczny sposób na ochronę oszczędności przed utratą wartości. Obecne oprocentowanie: COI ~6,5%, EDO ~6,8% w pierwszym roku.

3. Budżet 50/30/20

Klasyczna reguła budżetowa: 50% na potrzeby, 30% na przyjemności, 20% na oszczędności. Przy dochodzie 8 000 zł netto to 1 600 zł/mies. Na 100 000 zł wkładu potrzebujesz ok. 5 lat.

4. Zamiana najmu na tańsze mieszkanie

Jeśli wynajmujesz za 3 000 zł, a znajdziesz opcję za 2 000 zł — te 1 000 zł miesięcznie to 12 000 zł rocznie bliżej do własnego M.

Wpływ wkładu własnego na kredyt — konkretne liczby

Przykład dla mieszkania za 500 000 zł, oprocentowanie 7,5%, 25 lat:

| Wkład 10% (50 000 zł) | Wkład 20% (100 000 zł) | Wkład 30% (150 000 zł) | |

|---|---|---|---|

| Kwota kredytu | 450 000 zł | 400 000 zł | 350 000 zł |

| Rata miesięczna | 3 326 zł | 2 956 zł | 2 587 zł |

| Suma odsetek | 547 700 zł | 486 800 zł | 426 000 zł |

| Ubezpieczenie NWW | ~360 zł/mies.* | brak | brak |

*Ubezpieczenie niskiego wkładu własnego do momentu osiągnięcia 20% LTV.

Różnica między 10% a 20% wkładu? Prawie 100 000 zł mniej odsetek i brak ubezpieczenia NWW.

Oblicz swoją ratę w kalkulatorze kredytu — zmień wkład własny i zobacz jak wpływa na ratę i całkowity koszt.

Co się liczy jako wkład własny?

Nie tylko gotówka na koncie:

- Oszczędności — konto bankowe, lokata, obligacje

- Działka budowlana — jeśli budujesz dom, wartość działki wlicza się do wkładu

- Wpłacone transze deweloperowi — pieniądze wpłacone przed uruchomieniem kredytu

- Książeczka mieszkaniowa — jeśli masz starą książeczkę z premią gwarancyjną

- Darowizna — pieniądze od rodziny, ale bank może prosić o udokumentowanie źródła

Najczęstsze błędy przy wkładzie własnym

- Wkład własny = wszystkie oszczędności — nie wrzucaj wszystkiego w mieszkanie. Zostaw poduszkę finansową na 3-6 miesięcy wydatków.

- Ignorowanie kosztów dodatkowych — poza wkładem własnym zapłacisz prowizję (1-2% kredytu), opłatę notarialną, podatek PCC (2% przy rynku wtórnym), koszty przeprowadzki i wykończenia.

- Pośpiech — lepiej poczekać rok dłużej i uzbierać 20% niż brać kredyt z 10% wkładem i płacić dodatkowe ubezpieczenie przez lata.

- Brak planu B — co jeśli stracisz pracę miesiąc po podpisaniu umowy? Wkład własny to nie jedyny koszt — zaplanuj też rezerwę na nieprzewidziane wydatki.

Podsumowanie

- Minimum to 10%, ale 20% to standard, który daje lepsze warunki kredytu

- Konto Mieszkaniowe — najlepszy sposób dla osób poniżej 45 lat bez nieruchomości

- Gwarancja BGK — opcja na uzupełnienie brakującego wkładu, jednorazowa, z limitem 100 000 zł

- Im wyższy wkład, tym niższa rata, mniej odsetek, lepsza marża

- Nie zapominaj o poduszce finansowej i kosztach dodatkowych

Sprawdź ile kredytu możesz dostać i oblicz swoją ratę — wpisz swój wkład własny i porównaj scenariusze.